Els escàndols de la secció de crèdit de la cooperativa de l’Aldea i de les pensions milionàries dels directius de Caixa Penedès han portat al primer pla de l’actualitat els efectes de la crisi financera, les seves conseqüències per als ciutadans i la impunitat de directius i responsables.

Fallida a L’Aldea

***

Antics membres acusen la cooperativa d’haver perdut l’esperit fundacional i convertir-se en una empresa privada / Els fets de L’Aldea han fet ressorgir entre línies l’atàvic recel contra qualsevol model cooperador en l’àmbit econòmic i financer.***

L’ombra del “corralito” es va materialitzar el passat 1 de desembre a les Terres de l’Ebre, quan la secció de crèdit de la cooperativa agrícola de L’Aldea va anunciar que bloquejava els comptes dels seus clients per manca de liquiditat. En un context de crisi i rescats bancaris, s’escampà el fantasma del bloqueig de dipòsits bancaris. Els testimonis de gent que de la nit al dia s’havia quedat només amb els diners per a comprar el pa entraren a les llars a través dels televisors, fent emergir una pregunta: és possible que aquesta situació es contagiï a caixes i bancs? La fragilitat del sistema financer va prendre cos amb les imatges de famílies senceres havent de necessitar l’ajuda del Banc dels Aliments. Què ha passat realment i quina relació ha tingut l’episodi de L’Aldea amb el context de crisi econòmica i financera?

Cooperatives agrícoles, seccions de crèdit i caixes rurals

Les cooperatives agrícoles són una de les principals formes d’organització de la producció agrícola al camp català. Sorgides a finals del segle XIX, tingueren el seu màxim apogeu durant la República i sobrevisqueren al franquisme tenallades pel sindicat vertical fins que a inicis dels anys 80 un nou marc legal els obrí les possibilitats d’expansió. El seu objectiu és aplegar esforços per a adquirir maquinària i materials d’ús col·lectiu i facilitar als seus socis el procés de transformació i comercialització dels productes. En total als Països Catalans sota dominació espanyola hi ha 637 cooperatives agrícoles que vinculen a desenes de milers de pagesos.

Des de fa unes dècades, una part important d’aquestes cooperatives ha desenvolupat seccions de crèdit. El que va nàixer com una forma d’agilitzar les transaccions comercials entre els socis i la cooperativa va acabar convertit en petites caixes locals. Molta gent hi confiava els estalvis, i n’obtenia crèdit per a activitats que acabaven traspassant l’àmbit agrícola.

A diferència de les caixes rurals -que són cooperatives de crèdit amb entitat pròpia-, les seccions de crèdit estan vinculades jurídicament a la cooperativa agrícola i no compten amb la protecció del Fons de Garantia de Dipòsits. Aquest fons és el que garanteix fins a 100.000 euros de cada dipòsit bancari en cas de fallida d’una entitat financera. Pertànyer al FGD vol dir estar sotmès a les directrius del Banc d’Espanya, fet que no totes les cooperatives de crèdit veuen amb bon ull.

Què ha passat a l’Aldea?

Segons els responsables de la secció de crèdit de l’Aldea, la causa del bloqueig dels dipòsits monetaris fou una combinació entre la cancel·lació d’alguns dipòsits importants i la realització d’una forta inversió en la compra de terrenys, instal·lacions de reg i obres a la seu social de la cooperativa. Això, segons els responsables, va obligar a cercar finançament en una entitat bancària. L’escollida va ser Bankia, ja que la secció de crèdit operava amb el suport de Caja Madrid, principal matriu de la nova marca financera. La garantia a aquest finançament van ser els dipòsits de prop de 3.000 clients; uns 6 milions d’euros en total.

La polèmica esclatà quan s’assenyalà que un decret de juny de 2010 prohibia aquesta pràctica bancària, coneguda com a pignoració. Si bé és cert que aquest decret existeix, també ho és que no entrarà en vigor fins el 2013.

Aquesta explicació dels responsables de la cooperativa, però, cal contraposar-la a una evolució de la cooperativa que arranca el 1996 amb l’expulsió -“la purga”, en paraules dels implicats- de 170 socis de la cooperativa. Aquests antics membres denuncien que des d’aleshores la junta directiva acumula un poder quasi absolut i que l’opacitat és marca de la casa. En definitiva, que la cooperativa ha perdut l’esperit fundacional i es va anar convertint en una empresa amb inversions cada vegada més arriscades. Daniel Ferré, el gerent i home fort de la cooperativa, es troba en el punt de mira per ser l’ideòleg d’aquesta deriva.

Des de la Generalitat de dalt s’afanyaren a dir que el problema de L’Aldea era simplement un problema puntual de liquiditat, però es van fer els sords a les demandes de la població que s’ajudés a la secció de crèdit tal i com s’ha estat ajudant a diverses entitats financeres. Un fons de 100.000 euros aportat per l’ajuntament, el consell comarcal i la diputació havia de servir per a solucionar els problemes urgents. Mentrestant, es cerca una solució i s’assegura que abans de Nadal els socis podran disposar ja dels seus diners dels comptes a vista.

Problema generat per una gestió allunyada de l’esperit cooperativista o problema puntual degut a un error de càlcul? No seria el primer cas de problemes en una cooperativa agrícola per la introducció de criteris purament empresarials. El que és segur és que aquests fets han afectat negativament la imatge de tota la diversitat d’entitats financeres i de crèdit que resten al marge de l’actual sistema de bancs i caixes. Cal recordar, però, que és la primera secció de crèdit que fa fallida mentre que el procés de fusió de caixes ens ofereix l’espectacle quasi diari de l’ensorrament de part del sistema financer. Paradoxalment, els fets de L’Aldea han fet ressorgir entre línies l’atàvic recel contra qualsevol model cooperador en l’àmbit econòmic i financer; el mateix moviment de fons que fa que malgrat ser la culpable de la crisi, la ideologia liberal continuï essent el refugi ideològic de bona part de la població.

Hora de passar comptes

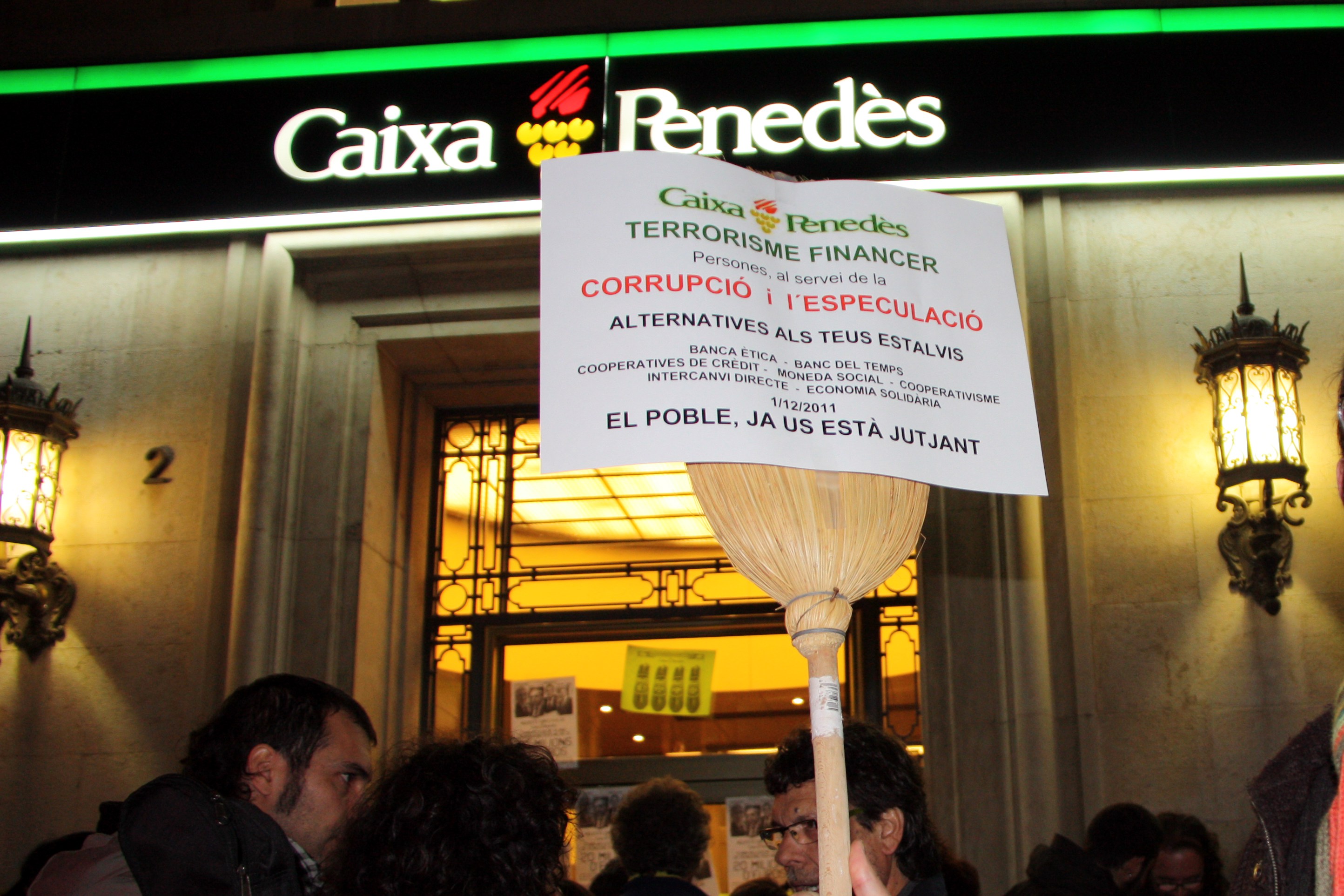

L’1 de desembre més de 200 persones es concentraven a les portes de Caixa Penedès exigint dimissions i càstig als seus responsables / El grup de directius que portava 15 anys controlant l’entitat amb l’aquiescència dels representants públics, s’havia adjudicat uns plans de pensions per valor de 28 milions d’euros.

Les caixes d’estalvi, autèntiques infladores de la bombolla immobiliària, no són ens eteris amb governs opacs. Els seus òrgans rectors estan copats per multitud de representants institucionals, la funció teòrica dels quals és vetllar per tal que l’entitat serveixi als seus teòrics objectius fundacionals. A l’hora de la veritat, però, molts ajuntaments i diputacions han mirat cap a una altra banda quan han anat apareixent els escàndols financers, amagant que tenien representants directes a l’assemblea general de l’entitat, o fins i tot als òrgans de govern, i ocultant quin ha estat el paper jugat per aquests representants en molts dels episodis de la crisi. Potser per aquest desconeixement, hagin estat escasses les accions destinades a demanar explicacions als poders públics i entitats socials amb veu i vot a les caixes.

A Caixa Penedès, però, sembla ser que s’ha obert la veda per a demanar responsabilitats. A la pèssima gestió -com quasi tota la resta de caixes d’estalvis del país- que l’ha portat a haver de diluir-se a Banco Mare Nostrum, amb seu social a Madrid, cal sumar l’escàndol d’uns plans de pensió multimilionaris per als directius.

El grup de directius que portava 15 anys controlant l’entitat mitjançant diverses arts s’havia adjudicat uns plans de pensions per valor de 28 milions d’euros. Tota la trama que ha permès que l’adjudicació d’aquests plans de pensions tingui presumiblement una pàtina legal s’ha basat en la incapacitat, el control i la compra dels representats polítics i socials, entre els quals persones del pes de Salvador Esteve, actual president de la Diputació de Barcelona.

El periodista Carles Querol, antic alcalde del PSC de Sant Sadurní d’Anoia i un dels més bel·ligerants amb els directius de Caixa Penedès, explicava clarament al setmanari 3 de Vuit el mètode de control dels representants polítics i civils per part dels directius de l’entitat: “Saben amigues i amics lectors per què ha pogut passar això? Perquè ni el Consell d’Administració, ni l’Assemblea General, ni la resta d’òrgans de govern complien amb les seves funcions de supervisió i control. Tot era una pantomima, una obra de teatre en què l’apuntador (la direcció general) decidia la trama de la comèdia i distribuïa el paper de cadascú, controlava els delegats dels impositors a l’Assemblea a través dels sorteigs entre clients de la xarxa d’oficines, repartia les subvencions de l’Obra Social a les entitats culturals i les inversions en publicitat als mitjans a canvi de comprar fidelitats, mobilitzaven els empleats incondicionals perquè es prestessin a formar un sindicat groc i ocupar així les places que els corresponien a l’Assemblea i al Consell; i suggerien, condicionaven o neutralitzaven els delegats dels ajuntaments als òrgans de govern. I tot això sota una presidència honorífica absolutament ignorant del negoci financer i més preocupada per evitar que entressin elements indesitjables als òrgans de govern que no pas per vigilar l’actuació de la direcció de l’entitat.”

Empenyent els poders públics a pronunciar-se

El malestar a Vilafranca començava ja a la primavera de 2011, quan Caixa Penedès passava a ser de facto privatitzada i absorbida per BMN. Aquell mateix juliol, la CUP i ICV van presentar una moció on s’exigia que el representant municipal a la Caixa exigís que els directius dimitissin i retornessin els diners cobrats durant l’època de mala gestió, i proposava que el consistori els declarés persones non grates. La moció va ser rebutjada per CiU, el PSOE i el PP.

Tot i així, el rebombori social ja era en marxa -l’impacte de la pèrdua de l’aportació de l’obra social de Caixa Penedès era un tema de màxima preocupació-, i això portà l’ajuntament vilafranquí el passat 25 d’octubre a aprovar una declaració institucional, impulsada des de diversos sectors socials vilafranquins, crítica amb el procés. Aquesta declaració, empesa des dels grups d’esquerra del consistori, reclamava el manteniment de la inversió de l’obra social i un model organitzatiu que permetés el control i la transparència des de la societat civil. Tot i no ser un text força laxe, permetia portar el debat al carrer i obligar a posicionar-se al consistori.

Els fets, però, es precipitaren el passat 24 de novembre quan el consell d’administració obligà a dimitir els 4 directius que s’havien fet amb el control de l’entitat la passada primavera. Les informacions a la premsa -La Vanguardia- que destapaven l’existència dels plans de pensions multimilionaris van obligar els representants institucionals de la Caixa -amb el beneplàcit de dirigents del BMN- a forçar la dimissió del president, Ricard Pagès, del director general, Manuel Troyano i de tres alts directius més. Aquella mateixa setmana es feia públic que la fiscalia investigava possibles indicis delictius en l’adjudicació dels plans de pensions i ampliava a 5 els investigats.

Pocs dies després, el 29 de novembre, la CUP exigia al ple la neteja completa dels òrgans directius de Caixa Penedès: dimissions, retorn dels diners i obertura d’una investigació penal. Pels independentistes, les responsabilitats anaven més enllà dels cinc dimitits i abastaven tots els responsables dels darrers anys. Mentrestant, l’1 de desembre més de dues-centes persones es concentraven a les portes de l’oficina principal de l’entitat financera de Vilafranca exigint dimissions i càstig als responsables de l’espoli de part del patrimoni de la caixa.

La reacció de l’equip de govern, per la seva banda, ha estat plenament indicativa de les pors de molts governants de veure’s atrapats entre les pròpies negligències passades i la creixent indignació popular. Resultat: declaracions institucionals assossegades de cara a la galeria i exigències de silenci amenaçant amb l’argument que les protestes taquen el nom de l’entitat i això va en detriment de Vilafranca i dels treballadors de Caixa Penedès.

{kind=link}